L’intégration de l’art dans une logique d’investissement suppose une condition essentielle : la capacité à mesurer sa performance. Contrairement aux actifs financiers traditionnels, l’art ne génère ni dividendes ni flux de trésorerie réguliers. Sa performance repose exclusivement sur l’évolution de son prix dans le temps, observée principalement à travers les données de ventes aux enchères. C’est dans ce cadre que des indicateurs financiers classiques, tels que le ROI et le CAGR, sont mobilisés pour évaluer la rentabilité du marché de l’art.

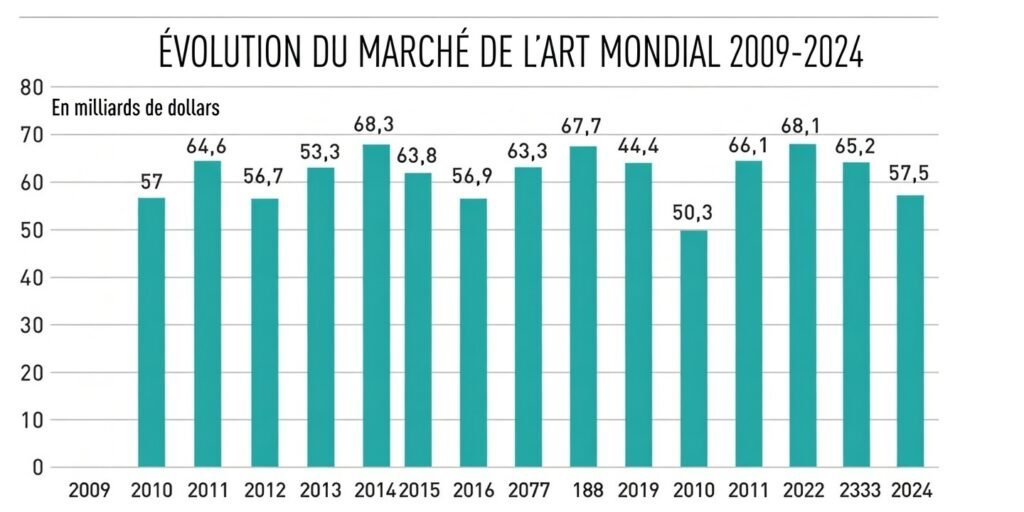

L’article de référence s’appuie notamment sur des indices agrégés du marché, construits à partir de résultats de ventes publiques, tels que ceux produits par Artprice ou par des méthodologies comparables au Mei Moses Index. Ces indices montrent, sur des horizons longs (20 à 30 ans), une croissance annuelle moyenne de l’ordre de plusieurs points par an, souvent présentée comme comparable, voire supérieure, à certaines classes d’actifs traditionnelles sur la même période.

Le ROI (Return on Investment) constitue la mesure la plus simple de la performance d’une œuvre ou d’un portefeuille d’œuvres. Il se calcule selon la formule suivante :

ROI = (Valeur finale – Valeur initiale) / Valeur initiale

Appliqué à l’art, ce calcul consiste à comparer le prix de revente d’une œuvre à son prix d’acquisition initial. Par exemple, une œuvre achetée 100 000 € et revendue 300 000 € présente un ROI brut de 200 %. Ce chiffre, souvent mis en avant dans les analyses du marché de l’art, reste toutefois incomplet : il ne tient pas compte du facteur temps ni des coûts intermédiaires (frais de vente, assurance, stockage, restauration).

Pour intégrer la dimension temporelle, les analystes privilégient le CAGR (Compound Annual Growth Rate), ou taux de croissance annuel composé, défini par la formule :

CAGR = (Valeur finale / Valeur initiale)^(1/n) – 1

où n représente le nombre d’années de détention

Dans l’exemple précédent, si l’œuvre est détenue pendant 20 ans, le CAGR s’établit à environ 5,6 % par an. Ce type de calcul permet de comparer la performance de l’art à celle d’autres classes d’actifs sur une base homogène. L’article initial souligne ainsi que certains indices du marché de l’art affichent, sur le long terme, des CAGR situés dans une fourchette proche de celle des marchés actions développés, avec une volatilité parfois inférieure sur certaines périodes.

Cependant, ces chiffres agrégés masquent une réalité fondamentale : le marché de l’art est profondément hétérogène. Les indices reposent sur des œuvres revendues plusieurs fois, ce qui introduit un biais de sélection favorable aux artistes déjà reconnus et liquides. La majorité des œuvres n’atteint jamais une seconde vente significative, ce qui limite fortement la représentativité statistique des performances observées.

Par ailleurs, les performances calculées sont généralement brutes, c’est-à-dire avant prise en compte des coûts. Or, dans l’art, ces coûts peuvent réduire significativement le rendement net. Les commissions des maisons de vente, pouvant atteindre 20 à 25 %, ainsi que les frais de conservation, d’assurance et de fiscalité, viennent mécaniquement diminuer le CAGR réel pour l’investisseur.

Ainsi, si les indicateurs financiers comme le ROI et le CAGR permettent d’inscrire l’art dans un langage compréhensible pour les investisseurs, ils ne doivent pas être interprétés comme des mesures équivalentes à celles utilisées pour les actifs liquides. Ils offrent une lecture partielle, utile pour l’analyse comparative, mais insuffisante pour rendre compte de la complexité du marché de l’art.

La performance de l’art ne réside pas uniquement dans ses chiffres. Elle dépend d’une combinaison de facteurs économiques, institutionnels et symboliques, qui échappent en grande partie aux modèles financiers classiques. L’usage du ROI et du CAGR ne révèle donc pas une financiarisation totale de l’art, mais plutôt une tentative de traduction imparfaite entre deux systèmes de valeur fondamentalement différents.